Buku Besar pada Perusahaan Dagang

Posting ke Buku Besar

Setelah jurnal khusus yang dibuat untuk mencatat transaksi tertentu, perusahaan dagang juga membuat buku besar. Tahap selanjutnya adalah memindahkan data dari jurnal khusus dan jurnal umum ke dalam buku besar. Karena pada perusahaan dagang informasi data buku besar berasal dari jurnal khusus dan jurnal umum.Proses pemindahbukuan dari jurnal ke buku besar disebut dengan posting buku besar.

Pemindahbukuan (posting) dilaksanakan setelah semua transaksi dicatat ke dalam buku jurnal. Pemindahbukuan dari jurnal khusus ataupun jurnal umum ke buku besar dengan prosedur berikut ini

- Jumlah nominal yang terdapat di jurnal khusus dipindah ke kolom saldo debit atau kredit dari rekening yang bersangkutan.

- Nomor halaman yang terdapat di jurnal khusus dipindah ke kolom ref buku besar sebagai tanda sumber pempostingan.

- Rekening-rekening yang terdapat di jurnal khusus setelah diposting diberi nomor sebagai tanda jumlah nominalnya telah dipindahkan ke buku besar.

- Jumlah yang dipindahkan ke buku besar merupakan jumlah akhir sehingga tanggal ditulis per akhir periode. Khusus untuk kolom serba-serbi yang terdapat di jurnal penerimaan dan pengeluaran kas, posting dilakukan menurut tanggal transaksi.

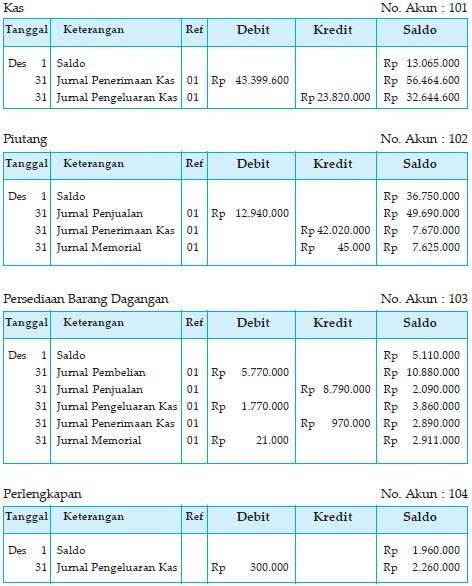

Untuk lebih mudahnya, perhatikan contoh hasil posting ke buku besar umum berikut ini!

👇

https://docs.google.com/spreadsheets/d/1Ku3FZ2k83FayWILmh8BOuwjvxKP1-aZPmDKgAj8V970/edit?usp=sharing

54 komentar

Buku besar (ledger) adalah sekelompok akun/perkiraan yang digunakan oleh perusahaan. Buku besar berisi akun-akun yang ada dalam perusahaan beserta nilainya. Pemindahbukuan (posting), yaitu proses memindahkan jumlah yang terdapat dalam jurnal ke buku besar sesuai dengan akunnya masing-masing. (Mutiara Septi A - XII IPS 3)

Proses pemindahbukuan dari jurnal ke buku besar disebut dengan posting buku besar. Posting dilaksanakan setelah semua transaksi dicatat ke dalam buku jurnal. (Annisa Fadhilah - XII IPS 3)

Buku besar merupakan salah satu bagian dari Siklus Akuntansi yang berisi kumpulan data transaksi historis yang termuat di Jurnal Umum dan Jurnal Khusus. Buku Besar juga salah satu dokumen penting perusahaan yang tidak bisa diabaikan. Penulisan buku besar harus detail dan jelas agar memudahkan pelaporan transaksi keuangan dalam perusahaan.

(Haura aprilia - XII IPS 3)

buku besar yaitu penggolongan perkiraan menurut jenis-jenisnya, tujuannya untuk memudahkan dalam menyusun informasi yang akan diberikan. pembuatan buku besar perusahaan jasa tidak jauh beda dari pembuatan buku besar perusahaan dagang. hanya ada beberapa yang membedakan akun yaitu pada perusahaan dagang. (Nabilla Nurfadia - XII IPS 3)

Pemindahbukuan (posting) dilaksanakan setelah semua transaksi dicatat ke dalam buku jurnal. (shafa sandina 12 ips 3)

Pemindahbukuan (posting) dilaksanakan setelah semua transaksi dicatat ke dalam buku jurnal. Pemindahbukuan dari jurnal khusus ataupun jurnal umum ke buku besar dengan prosedur berikut ini:

1. Jumlah nominal

2. Nomor halaman

3. Rekening-rekening

4. Jumlah

(Aura Shabrina- XII IPS 3)

Buku Besar yakni salah satu buku utama untuk dapat mencatat suatu transaksi keuangan yang mengkonsolidasikan masukan dari semua jurnal dan merupakan penggolongan akun sejenis. Proses pemindahbukuan dari jurnal ke buku besar disebut dengan posting buku besar, dan dilaksanakan setelah semua transaksi dicatat kedalam buku jurnal. (Syahla Azdzakirah - XII IPS 3)

Buku besar adalah pengelompokkan akun yang sejenis agar diperoleh saldo akun tersebut. Cara membuat buku besar perusahaan dagang sebenarnya sama dengan cara membuat buku besar pada perusahaan besar. Hanya, pada perusahaan dagang ada beberapa akun pada perusahaan dagang yang tidak ada di buku besar perusahaan jasa, seperti: akun pembelian, akun penjualan, akun persediaan, harga pokok penjualan atau HPP, akun potongan tunai, akun potongan pembelian, akun retur penjualan, dan beban pemasaran

Semua data yang sudah ditulis di jurnal, harus dicatat atau digolongkan lagi dalam buku besar untuk menyeimbangkan jumlah akun yang ada di kolom debit dan kredit dan juga sebagai bahan informasi ketika menyusun laporan keuangan.

(mochamad fajar fadillah XII IPS 3)

kumpulan akun - akun yg digunakan untuk meringkas transaksi yg telah dicatat dalam jurnal, buku besar jg dapat diartikan tahapan catatan terakhir dalam akuntansi book of final entry.

(awalia ramadhanti - XII IPS 3)

Dalam sebuah perusahaan harus memiliki buku besar, karena fungsinya sangat penting. Buku besar berfungsi untuk meringkas semua data transaksi yang sudah tertulis di dalam jurnal umum. Selain itu digunakan sebagai alat yang menggolongkan data keuangan, dari yang jumlahnya besar sampai kecil. Jadi Anda tahu ada perbedaan atau tidak dari semua data keuangan yang masuk (oktawidyasti melati khoirunnisa XII IPS 3)

Buku besar (ledger) adalah sekelompok akun/perkiraan yang digunakan oleh perusahaan. Buku besar berisi akun-akun yang ada dalam perusahaan beserta nilainya. Pemindahbukuan (posting), yaitu proses memindahkan jumlah yang terdapat dalam jurnal ke buku besar sesuai dengan akunnya masing-masing. (Mutiara Septi A - XII IPS 3)

Buku besar adalah buku yang berisi kumpulan akun-akun perkiraan yang terkait dengan pencatatan transaksi keuangan yang mengikhtisarkan buku pembantu yang berisi semua daftar perubahan laporan keuangan dari suatu entitas atau perusahaan. Buku besar merupakan dasar pembuatan laporan neraca dan laporan laba rugi.

Dalam perusahaan dagang, buku besar digunakan untuk memposting data dari jurnal khusus dan jurnal umum, sebagai informasi bahwa semua transaksi pada perusahaan telah dicatat ke dalam buku jurnal, dengan prosedur seperti jumlah nominal, nomor halaman, rekening-rekening, dan jumlah akhirnya. (Diah Febrianti XII IPS 3)

Karena pada perusahaan dagang informasi data buku besar berasal dari jurnal khusus dan jurnal umum.Proses pemindahbukuan dari jurnal ke buku besar disebut dengan posting buku besar. Pemindahbukuan (posting) dilaksanakan setelah semua transaksi dicatat ke dalam buku jurnal.

(Khairunisa nur sabina XII IPS 3)

Nama : Andini Sesaria

Kelas : XII IPS 2

No.Absen :05

Kesimpulan:

Posting buku besar adalah proses pemindah bukuan dari jurnal ke buku besar. Pemindah bukuan (posting) dilaksanakan setelah semua transaksi dicatat ke dalam buku jurnal. Pemindah bukuan dari jurnal khusus ataupun jurnal umum ke buku besar dengan prosedur berikut ini:

1. Jumlah nominal yang terdapat di jurnal khusus dipindah ke kolom saldo debit atau kredit dari rekening yang bersangkutan.

2. Nomor halaman yang terdapat di jurnal khusus dipindah ke kolom ref buku besar sebagai tanda sumber pempostingan.

3. Rekening-rekening yang terdapat di jurnal khusus setelah diposting diberi nomor sebagai tanda jumlah nominalnya telah dipindahkan ke buku besar.

4. Jumlah yang dipindahkan ke buku besar merupakan jumlah akhir sehingga tanggal ditulis per akhir periode. Khusus untuk kolom serba-serbi yang terdapat di jurnal penerimaan dan pengeluaran kas, posting dilakukan menurut tanggal transaksi.

Pemindahbukuan (posting) dilaksanakan setelah semua transaksi dicatat kedalam buku jurnal, dengan menggunakan prosedur jumlah nominal, nomor halaman, rekening - rekening, dan jumlah.(Wafa Qorry'Aina XII IPS 2)

Pemindahbukuan (posting) dilaksanakan setelah semua transaksi dicatat ke dalam buku jurnal.

Prosedur pemindahbukuan dari jurnal khusus ataupun jurnal umum ke buku besar ada 4 cara, yaitu :

1. Jumlah nominal

2. Nomor halaman

3. Rekening-rekening

4. Jumlah

(Firda Derina Syfaana - 12 IPS 2)

Buku besar merupakan salah satu bagian dari Siklus Akuntansi yang berisi kumpulan data transaksi historis yang termuat di Jurnal Umum dan Jurnal Khusus. Buku Besar juga salah satu dokumen penting perusahaan yang tidak bisa diabaikan. ( Mochamad Fajri Rizqullah 12ips2 )

buku besar adalah alat yang digunakan untuk mencatat perubahan yang erjadi pada suatu akun yang disebabkan karna adanya transaksi keungan. buku ini berisi tentang perkiraan yang mengikhtisarkan pengaruh adanya transaksi keungan terhadap perubahan sejumlah akun seperti aktiva, kewajiban dan modal perusahaan. pemindahan buku disebut posting yang dilaksanakan setelah semua transaksi dicatat ke dalam buku jurnal (najwa medinna assyifa XII IPS 2)

Buku besar adalah buku yang berisi kumpulan akun-akun perkiraan yang terkait dengan pencatatan transaksi keuangan yang mengikhtisarkan buku pembantu yang berisi semua daftar perubahan laporan keuangan dari suatu entitas atau perusahaan.cara memposting buku besar dibagi tiga tahap yaitu;

1. mencatat tanggal transaksi dan jumlah yang akan didebit atau dikredit ke dalam akun yang sesuai;

2. mengisi kolom “Referensi: dalam akun nomor halaman jurnal;

3. mengisi kolom “Referensi” dalam jurnal dengan akun yang bersangkutan.

( Dhiya Nabilah Ulhaq - 12 IPS 2)

Buku besar (ledger) adalah sekelompok akun/perkiraan yang digunakan oleh perusahaan. Buku besar berisi akun-akun yang ada dalam perusahaan beserta nilainya. Pemindahbukuan (posting), yaitu proses memindahkan jumlah yang terdapat dalam jurnal ke buku besar sesuai dengan akunnya masing-masing. Rafhi Bz XII IPS 2

Buku besar adalah pengelompokkan akun yang sejenis agar diperoleh saldo akun tersebut. Cara membuat buku besar perusahaan dagang sebenarnya sama dengan cara membuat buku besar pada perusahaan besar. Hanya, pada perusahaan dagang ada beberapa akun pada perusahaan dagang yang tidak ada di buku besar perusahaan jasa, seperti: akun pembelian, akun penjualan, akun persediaan, harga pokok penjualan atau HPP, akun potongan tunai, akun potongan pembelian, akun retur penjualan, dan beban pemasaran (Meyliana Putri- XII IPS 2)

Buku besar (ledger) adalah sekelompok akun/perkiraan yang digunakan oleh perusahaan. Buku besar berisi akun akun yang ada dalam perusahaan beserta nilainya. Pemindah bukuan (posting) yaitu proses memindahkan jumlah yang terdapat dalam jurnal ke buku besar sesuai ukurannya masing masing. (Niken Aulia Khanza XII IPS 2)

Pemindahbukuan (posting) dilaksanakan setelah semua transaksi dicatat ke dalam buku jurnal. Pemindahbukuan dari jurnal khusus ataupun jurnal umum ke buku besar

Mageska Aurora - XII IPS 2

Buku Besar yakni salah satu buku utama untuk dapat mencatat suatu transaksi keuangan yang mengkonsolidasikan masukan dari semua jurnal dan merupakan penggolongan akun sejenis. Proses pemindahbukuan dari jurnal ke buku besar disebut dengan posting buku besar, dan dilaksanakan setelah semua transaksi dicatat kedalam buku jurnal.

Rindang Zahwa Amelia - XII IPS 2

Pemindahbukuan (posting) dilaksanakan setelah semua transaksi dicatat ke dalam buku jurnal. Pemindahbukuan dari jurnal khusus ataupun jurnal umum ke buku besar

Mageska Aurora - XII IPS 2

Buku besar (ledger) adalah sekelompok akun/perkiraan yang digunakan oleh perusahaan. Buku besar berisi akun akun yang ada dalam perusahaan beserta nilainya. Pemindah bukuan (posting) yaitu proses memindahkan jumlah yang terdapat dalam jurnal ke buku besar sesuai ukurannya masing masing.

Natasya malika 12 ips 2

Posting buku besar adalah proses pemindahbukuan dari jurnal (khusus dan umum) ke buku besar. Caranya dengan memindahkan:

1. Jumlah nominal -> ke kolom saldo (D) / (K).

2. Nomor halaman -> ke kolom ref.

3. Rekening-rekening -> diberi nomor.

4. Jumlah akhir -> tanggal ditulis per akhir periode.

—Tantri Nurpratiwi, XII IPS 2.

Perusahaan dagang membuat buku besar setelah dibuatnya jurnal khusus yang mencatat transaksi tertentu, buku besar dibuat dengan memindahkan data dari jurnal khusus dan jurnal umum ke buku besar, proses pemindahbukuan ini disebut dengan posting. Posting dilaksanakan setelah semua transaksi dicatat ke dalam buku jurnal. (Carissa Nuramallia P - 12 IPS 2

Pengertian buku besar adalah buku yang berisi perkiraan mengenai ikhtisar dari pengaruh transaksi keuangan akibat perubahan aktiva, kewajiban, maupun modal dalam perusahaan.

Dalam pengertian lain, buku besar juga merupakan alat yang dipakai untuk melakukan pencatatan beragam perubahan di sebuah akun karena adanya transaksi keuangan.

Jumlah perkiraan buku besar yang dibutuhkan oleh perusahaan tentu saja berbeda-beda. Hal ini disebabkan karena beberapa faktor yang meliputi jenis kegiatan, keuangan dan kekayaan perusahaan, informasi yang diperlukan perusahaan, serta volume transaksi.

Aktivitas mencatat buku besar disebut juga dengan posting. Buku besar merupakan pemindahan akun dari jurnal umum. Sehingga, posting dilakukan setelah membuat jurnal umum,

Dalam buku besar, akun-akunnya digolongkan dalam akun ril atau real account dan juga nominal account atau akun nominal. Akun ril merupakan akun yang ada pada neraca seperti hutang, aktiva, modal, dan kewajiban. Sedangkan akun nominal merupakan akun yang ada pada laporan laba rugi seperti akun beban dan pendapatan.

Dari ulasan di atas, fungsi dari buku besar dapat disimpulkan sebagai berikut:

1.Menjadi bahan dan informasi dalam penyusunan laporan keuangan.

2.Untuk dasar penggolongan dari transaksi yang sudah tercatat pada jurnal.

3.Untuk alat menggolongkan data keuangan dan bisa mengetahui jumlah maupun keadaan rekening atau akun.

4.Untuk alat meringkas data transaksi yang sudah tercatat di dalam jurnal umum.

Alief Anggara

XII IPS 2

Dalam buku besar, masing-masing akun yang ada akan menampakkan saldonya pada tiap-tiap transaksi yang terjadi. Dengan demikian sangat mudah untuk mengetahui saldo total dari akun yang ada di perusahaan. Karena itulah pemostingan ke buku besar ini harus ada dalam proses akuntansi

Yayi Farhan murakabi 12 ips 2

Buku besar merupakan salah satu bagian dari Siklus Akuntansi yang berisi kumpulan data transaksi historis yang termuat di Jurnal Umum dan Jurnal Khusus. Buku Besar juga salah satu dokumen penting perusahaan yang tidak bisa diabaikan.

Andhika Pratama P 12 IPS 2

Buku besar (ledger) adalah sekelompok akun/perkiraan yang digunakan oleh perusahaan. Buku besar berisi akun akun yang ada dalam perusahaan beserta nilainya. Pemindah bukuan (posting) yaitu proses memindahkan jumlah yang terdapat dalam jurnal ke buku besar sesuai ukurannya masing masing. (Adam Radhi Atthalla Zaini - XI IPS 2)

Buku besar adalah wadah / alat/ buku tempat pemindahan akun yang berasal dari jurnal, bentuk buku besar diantaranya adalah bentuk T dan bentuk staffel/skontro.Fungsi buku besar sendiri adalah untuk menggolongkan akun/perkiraan yang sejenis agar mudah diidentifikasi. Isi dan informasi buku besar yaitu kumpulan dari jurnal khusus dan jurnal umum yang dijadikan satu. (Muhammad Rafi Abidazmi - 12 IPS 2

Posting ke buku besar yaitu pemindahan data dari jurnal ke dalam akun buku besar yang sesuai dengan prosedur :

1. jumlah nominal

2. nomor halaman

3. rekening-rekening, dan

4. Jumlah

Mayra Sandriana

XII IPS 2

Buku besar (ledger) merupakan buku yang isinya berupa perkiraan mengenai ikhtisar dari pengaruh transaksi keuangan akibat perubahan aktiva, kewajiban, atau modal dalam perusahaan sekalipun. Cara memposting buku besar dibagi menjadi tiga tahap yakni :

1. Mencatat tanggal transaksi serta jumlah yang akan disebut dan dikredit ke salam akun.

2. Mengisi kolom referensi dalam akun nomor halaman jurnal.

3. Mengisi kolom referensi dalam jurnal dengan akun yang berkaitan. (Nur Shadrina Danianti XII IPS 2)

Buku besar (ledger) merupakan buku yang isinya berupa perkiraan mengenai ikhtisar dari pengaruh transaksi keuangan akibat perubahan aktiva, kewajiban, atau modal dalam perusahaan sekalipun. Cara memposting buku besar dibagi menjadi tiga tahap yakni :

1. Mencatat tanggal transaksi serta jumlah yang akan disebut dan dikredit ke salam akun.

2. Mengisi kolom referensi dalam akun nomor halaman jurnal.

3. Mengisi kolom referensi dalam jurnal dengan akun yang berkaitan. (Nur Shadrina Danianti XII IPS 2)

Buku besar (general ledger) merupakan suatu alat atau buku yang digunakan sebagai tempat untuk perpindahan akun atau rekening yang berasal dari jurnal yang nantinya akan dipakai untuk membuat laporan keuangan. Kemudian catatan yang ada di dalam buku jurnal akan dipindahkan atau diposting ke dalam rekening atau akun yang sesuai. Proses pemindahan atau pencatatan data / informasi yang berasal dari jurnal disebut dengan posting.

Calista Nadhifa H

XII IPS 2

Pengertian buku besar adalah buku yang berisi perkiraan mengenai ikhtisar dari pengaruh transaksi keuangan akibat perubahan aktiva, kewajiban, maupun modal dalam perusahaan.

Dalam pengertian lain, buku besar juga merupakan alat yang dipakai untuk melakukan pencatatan beragam perubahan di sebuah akun karena adanya transaksi keuangan.

Jumlah perkiraan buku besar yang dibutuhkan oleh perusahaan tentu saja berbeda-beda. Hal ini disebabkan karena beberapa faktor yang meliputi jenis kegiatan, keuangan dan kekayaan perusahaan, informasi yang diperlukan perusahaan, serta volume transaksi.

Aktivitas mencatat buku besar disebut juga dengan posting. Buku besar merupakan pemindahan akun dari jurnal umum. Sehingga, posting dilakukan setelah membuat jurnal umum,

Dalam buku besar, akun-akunnya digolongkan dalam akun ril atau real account dan juga nominal account atau akun nominal. Akun ril merupakan akun yang ada pada neraca seperti hutang, aktiva, modal, dan kewajiban. Sedangkan akun nominal merupakan akun yang ada pada laporan laba rugi seperti akun beban dan pendapatan.

Wahyudha Putra P.

XII IPS 2

buku besar adalah pembukuan yang dubuat durnal dan akan dipundahkan ke pembukuan umum, hal ini dilakukan agar teraturnya pembukuan lama dan baru. pemindahan dilakukan didalam catatan dan dipindahkan kedalam buku besar dengan langkah2 : jumlah nominal yg terdapat di jumlah khusus yg dipindahkan ke debit, nomer halaman yg terdapat di jurnal dan dimasukan ke dalam kolom ref buku besar, rekening2 jumlah khusus yang di catat kedalam buku besar, jumlah total akhir yang dimasukan kedalam buku besar ditulis berperiode dan dikolom serba serbi

ajeng mutiara aji

xii ips 2

Posting buku besar merupakan proses pemindahbukuan dari jurnal ke buku besar. Prosedur pemindahbukuan ke buku besar yakni :

1. Jumlah nominal

2. Nomor halaman

3. Rekening-rekening

4. Jumlah

(Putri Indah Permata-XII IPS 2)

Buku besar merupakan salah satu bagian dari Siklus Akuntansi yang berisi kumpulan data transaksi historis yang termuat di Jurnal Umum dan Jurnal Khusus. Buku Besar juga salah satu dokumen penting perusahaan yang tidak bisa diabaikan. Penulisan buku besar harus detail dan jelas agar memudahkan pelaporan transaksi keuangan dalam perusahaan.

(M daffa alfaturachmanda 12 ips 3)

Perusahaan dagang membuat buku besar Setelah jurnal khusus dibuat untuk mencatat transaksi tertentu.Tahap selanjutnya adalah memindahkan data dari jurnal khusus dan jurnal umum ke dalam buku besar karena pada perusahaan dagang informasi data buku besar berasal dari jurnal khusus dan jurnal umum. Proses pemindahbukuan dari jurnal ke buku besar disebut dengan posting buku besar.

- Shifa Nurhaliza Az-Zahra

Shifa Nurhaliza Az-Zahra

XII IPS 3

Pemindahbukuan (posting) dilaksanakan setelah semua transaksi dicatat ke dalam buku jurnal. (Ira febriani — 12ips3)

Didalam buku besar terdapat masing masing akun yang dapat menampakan saldo dan buku besar dapat digunakan sebagai tempat pemindahan akun maupun rekening yang berasal dari jurnal yang mana jurnal itu dapat untuk membuat laporan keungan, catatan pada buku jurnal akan dipindahkan ke rekening atau akun yang sesuai.

(Dimas Zaenal_12ips3)

Posting Komentar